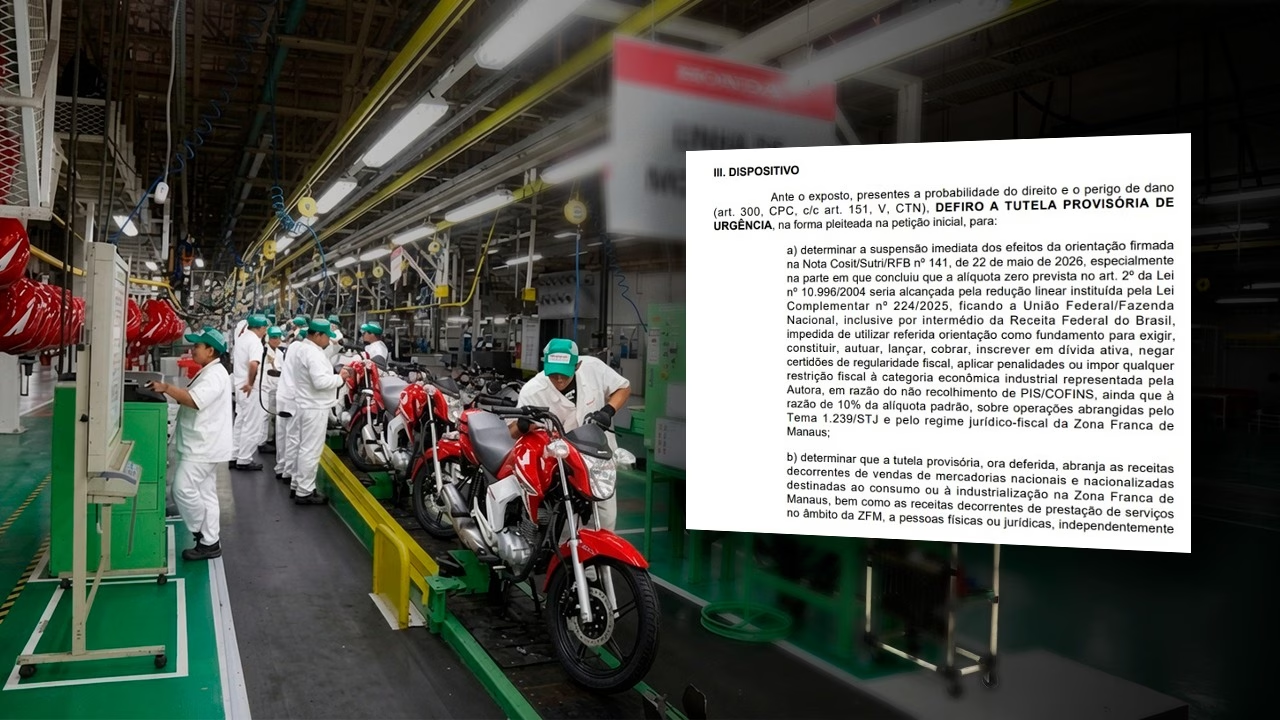

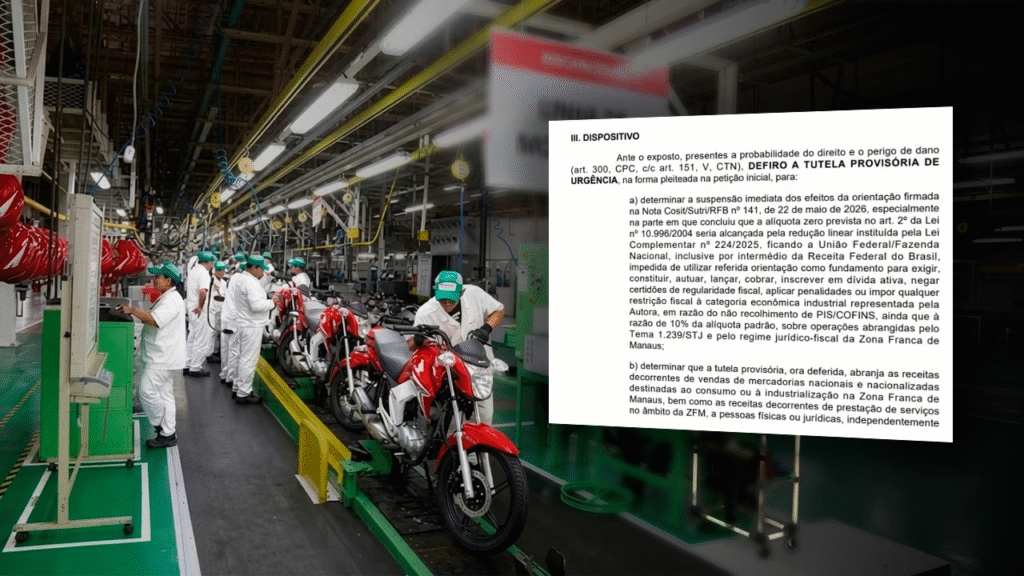

Redação – A estabilidade fiscal do modelo Zona Franca de Manaus (ZFM) ganhou um novo capítulo jurídico. Em decisão liminar, a 3ª Vara Federal Cível do Amazonas suspendeu os efeitos da Nota Cosit nº 141/2026 da Receita Federal. O ato do fisco pretendia aplicar um corte de 10% sobre a alíquota zero de PIS e Cofins que incide nas vendas de produtos destinados à região.

A tutela de urgência, concedida pelo juiz federal Ricardo Campolina De Sales no âmbito de uma ação movida pela Federação das Indústrias do Estado do Amazonas (Fieam), impede imediatamente que a União faça a cobrança enquanto o mérito do processo é analisado.

O foco da divergência: Ajuste fiscal vs. Regras da ZFM

A disputa jurídica começou quando a Receita Federal interpretou que a Lei Complementar nº 224/2025 — que foca em medidas de ajuste fiscal — autorizaria a redução linear do benefício da alíquota zero para a ZFM.

Se a interpretação do fisco prevalecesse, o impacto seria cascata:

- Fornecedores de fora da ZFM passariam a recolher parte dessas contribuições.

- As indústrias de Manaus sofreriam com o repasse desse custo, encarecendo toda a cadeia produtiva local.

Os fundamentos jurídicos da suspensão

Ao frear a Receita Federal, o magistrado fundamentou sua decisão em duas bases jurídicas sólidas:

- Jurisprudência do STJ: A interpretação do fisco colide diretamente com o Tema Repetitivo nº 1.239 do Superior Tribunal de Justiça, que pacificou a não incidência de PIS e Cofins sobre mercadorias e serviços direcionados à Zona Franca.

- Equiparação à Exportação: Por força do Decreto-Lei nº 288/1967, as vendas para a ZFM são equiparadas a exportações. O juiz destacou que essa “ficção jurídica” é o pilar estrutural do modelo econômico da região e não pode ser desfeita por uma mera interpretação administrativa.

Nota de Segurança Jurídica: A própria Procuradoria-Geral da Fazenda Nacional (PGFN), por meio do Parecer SEI nº 3387/2025/MF, já havia orientado a administração pública a respeitar a decisão do STJ, evidenciando uma contradição interna na postura da Receita Federal.

Consequências práticas e risco de desindustrialização

Além do debate estritamente técnico, a decisão judicial levou em conta os reflexos práticos na economia brasileira. Se a cobrança fosse mantida, o mercado sofreria uma distorção perigosa:

- Desestímulo ao mercado nacional: Com insumos brasileiros sendo taxados e produtos importados mantendo isenção, as indústrias de Manaus seriam financeiramente incentivadas a trocar fornecedores locais por parceiros estrangeiros.

- Insegurança para investimentos: O conflito de posturas entre a PGFN (que defendia a isenção) e a Receita (que tentava taxar) gerou um ambiente de incerteza que prejudica o planejamento das empresas.

Com a liminar ativa, a União está proibida de aplicar multas, exigir o tributo das empresas associadas à Fieam ou negar certidões de regularidade fiscal em decorrência dessa disputa.

Fonte: AGÊNCIA CENARIUM